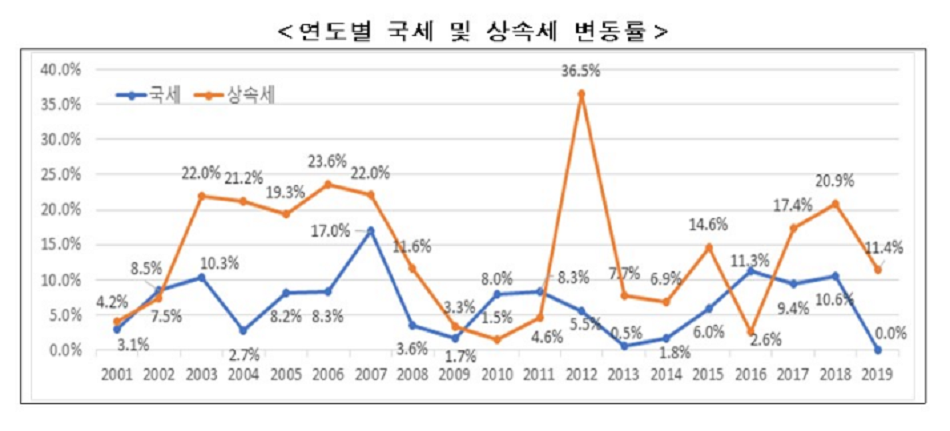

[이코노미세계] 김병민 기자= 한국경제연구원은 지난 19년간(2000~2019년) 소득수준이 2.7배 높아지는 동안 상속세 과표구간 및 세율이 한 번도 조정되지 않았다고 밝혔다. 그 결과 상속세가 발생되는 피상속인의 수는 6.9배 증가하고, 신고세액도 7.1배 급증해 상속세 부담이 크게 늘었다. 지난해 상속세 신고세액은 3조 6,723억원으로 2000년 5,137억원 대비 7.1배 증가했다. 이에 대해 한경연은 2000년부터 2019년까지 19년간 소득수준(1인당 GNI)이 약 2.7배 커지는 동안, 과표구간, 세율, 공제규모 등 과세체계가 과거수준에 머무르면서 상속세 부담이 크게 늘어났다고 설명했다. 또한 국민들의 소득수준 향상을 고려하지 않고 기존 과세체계를 유지하면 납세 대상이 자연증가하면서 증세효과가 발생. 실제로 세제변화가 없었던 2000년부터 2019년까지 상속세가 발생되는 피상속인 수는 1,389명에서 9,555명으로 6.9배 증가. 같은 기간 과세대상 총 상속재산가액은 3조 4,134억원에서 21조 5,380억원으로 6.3배, 과세표준은 1조 8,653억원에서 12조 2,619억원으로 6.6배가 증가했다고 했다. 소득세의 경우 2000년부터 올해까지 과표구간 및 세율이 총 9회 조정됐다. 반면, 상속세는 과표구간 및 세율 조정 없이 2000년 당시 기준을 지금까지 유지. 한경연은 이에 대해 “상속세는 일부 부자들만 내는 세금이라는 인식이 팽배하여 일반 국민은 물론 과세당국이 관심을 두지 않는 경향이 있다.”면서, “기초공제(2억원), 배우자 상속공제(최대 30억원), 일괄공제(5억원 등) 주요 공제한도도 IMF 이전 수준에 머물러 있다.”고 설명했다. 우리나라는 지난 2000년부터 상속세율을 그대로 유지해 오는 동안 OECD 주요국들은 상속세 부담을 점차 줄여왔다. 그 결과 우리나라의 상속세 최고세율은 OECD 국가 중 일본에 이어 두 번째로 높다. 한경연은 상속세율 인하가 어렵다면 분할납부 기간을 늘려 납세자의 부담을 줄여줄 필요가 있다고 지적했다. 상속세는 미실현이득에 부과되기 때문에, 이를 납부하기 위해 상속재산의 일부를 급하게 매각해야 하는 부담이 따른다. 세법상 다른 세목과 달리 상속세에 한하여 분할납부를 인정하는 것도 이러한 이유에서다. 일본은 상속재산 중 유동화가 어려운 부동산이 차지하는 비중에 따라 최장 20년 간 분할납부를 허용하고 있다. 하지만 우리나라는 가업상속을 제외한 일반 상속에 대한 분할납부 기간이 5년으로 제한돼 있어 상속재산 현금화에 대한 부담이 크다. 연간 세수변동성 높은 상속세, 분할납부 기간 확대 시 세수 안정성 높아져 상속세는 소수의 고액 납세자에 대한 의존도가 높아 연도별 세수 변동성이 높다. 2000년 이후, 상속세수 연평균 변동률은 13.6%로 국세(6.6%) 전체 보다 2배 이상이 높았다. 이에 한경연은 상속세 분할납부 기간의 확대가 납세자의 부담을 낮추는 것은 물론 과세당국의 세수 안정성 확보에도 도움이 될 것이라고 설명했다. 예를 들어 10조원의 상속세 과세액을 10년 간 분할납부하는 경우, 첫 해의 상속세수 변동률은 28.1%로 일시납(312.5%) 및 현행 5년 분할납부(50.0%)에 비해 세수 변동성이 크게 낮아졌다. 추광호 한경연 경제정책실장은 “상속세 분할납부 기간 확대는 세수의 감소 없이 납세자의 현금조달 부담을 줄이는 효과적인 수단”이라며, “세액 원금 및 이자가 장기적으로 납부되는 만큼 세수 안정에도 긍정적 효과가 기대된다.”고 설명했다. 추 실장은 “상속세 분할납부 기간 확대를 시작으로 20년 넘게 미뤄왔던 상속세 세제개편에 나서야 할 때”라며, “상속세 인하 및 폐지라는 전 세계적 흐름에 우리도 동참해야 한다.”고 덧붙였다.

[저작권자ⓒ 이코노미세계. 무단전재-재배포 금지]